Unser Rentenproblem ist kein Versicherungsproblem, sondern ein Geldproblem!

Geld ist eine Erfindung der Menschheit. Um Geld zu vermehren, muss man neues drucken oder neues Geld erfinden. Das erfundene Geld nennen wir Zinsen.

Um in den Besitz von Geld zukommen, muss der Mensch, im Normalfall, seine Arbeitskraft, sein Wissen, seinen Körper, Waren oder Dienstleistungen verkaufen. Er kann natürlich auch Glücksspiel betreiben oder kriminell werden.

Geld fließt immer von ARM nach REICH!

2. Wie vermehrt sich Geld bei Rürup?

3. Wie vermehrt sich Geld bei einer Versicherung oder Bank?

4. Wie vermehrt sich Geld?

Fakt ist: Ein Tag hat 24 Stunden. Ein Mensch kann ca. 3 Minuten ohne Sauerstoff, ca. 3 Tage ohne Wasser und ca. 56 Tage ohne Essen überleben! Um Geld zu verdienen, muss er etwas verkaufen! Seine Arbeitskraft!

Fakt ist: Noch ist die ERDE eine INSEL!!! Es ist unmöglich, unbegrenzt zu wachsen!!!

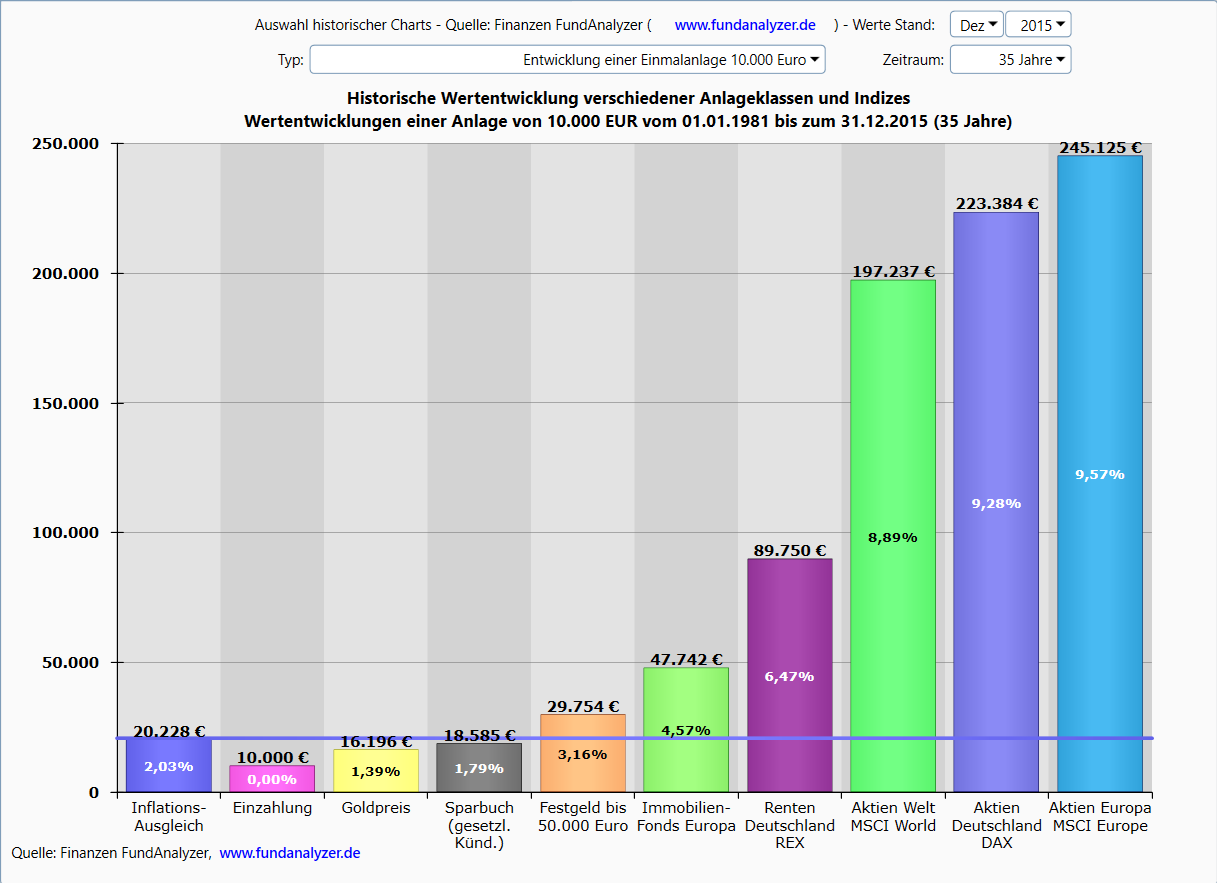

Wenn wir oder unsere Politiker wirklich an unbegrenztes Wirtschaftswachstum glauben, dann sollte der Staat, für jedes neugeborene Kind, 10.000 Euro in Aktienfonds investieren! Nach 70 Jahren wären das, bei 9% Rendite pro Jahr, 4.167.300 Euro! Damit können 30 Jahre monatlich 11575 Euro Rente gezahlt werden!!!

Vorteile:

2. Der Staat macht nur noch Gewinn! (Kaum ein Mensch wird 100 Jahre alt)

3. Gerechtes Rentensystem für alle Menschen!

Quelle: dasinvestment.com

Quelle: dasinvestment.com

Quelle: handelsblatt.com